东南亚研究丨港汇触及强方金管局买入美元规模

2025-05-08 08:29 进出口贸易资讯 | Company News 阅读:次

第一季度现实P萎缩0。3%,次要由于企业和消费者抢正在关税生效前采办商品,进口大幅提拔。美国4月新增非农就业17。7万人,高于预期值13。8万人。中国商务部周五颁发声明,称正评估中美关税构和的可行性,但指出美国应先改正单边关税办法。受关税争端影响,2025年第一季度经济增加超预期,投资为全体增加贡献3。7个百分点,是拉动经济增加的次要要素。“抢出口”效应鞭策中国3月商业超预期,也鞭策4月焦点通缩超预期反弹。虽然汇率疲软导致的输入性通缩比市场之前预期持续的时间长,但正在美关税政策和韩国余波影响下,韩国增加压力增大,料韩国央行持续货泉宽松。

港元于本周五触及强方兑换,随后正在5月3日金管局买入60亿美元、卖出465。39亿港元干涉外汇市场,以捍卫港元联系汇率轨制,这是自2004年以来的最大单日美元采办规模,银行系统总节余将鄙人周三增至913。09亿港元。

二级市场方面,受中美商业争端缓和、风险情感有所回升影响,本周恒生指数上涨2。4%。资金南下情感回暖,本周净流入125亿港元,为前一周的6。5倍,自动型外资净流出幅度持续第四周削弱,被动型外资净流入幅度大幅下降。

离岸人平易近币资金面:或受五一长假影响,本周短端离岸人平易近币资金流动性持续收紧,1周刻日CNH HIBOR上行32bp。短端离岸取正在岸人平易近币资金利差走阔,此中1周刻日CNH HIBOR取SHIBOR之差走阔23bp。金管局日间离岸人平易近币流动性利用率先升至本年3月以来最高程度,随后正在周尾大幅下降。

港元资金面:本周港元资金流动性持续收紧,次要受港股市场活跃、月末效应、资金持续流入港元资产影响。各刻日HIBOR上行,此中隔夜HIBOR大幅上行28bp至4。3%。各刻日港美资金利差持续走阔,此中1个月刻日HIBOR取SOFR之差大幅走阔15bp。5月3日,金管局买入60亿美元、卖出465。39亿港元干涉外汇市场,以捍卫港元联系汇率轨制,这是自2004年以来的最大单日美元采办规模。

货泉市场方面,受港股市场活跃、资金持续流入港元资产影响,本周港元资金流动性持续收紧。各刻日HIBOR上行,此中隔夜HIBOR大幅上行28bp至4。3%。受五一长假影响,本周短端离岸人平易近币资金流动性持续收紧,1周刻日CNH HIBOR上行32bp。

下周关心:美国4月ISM办事业PMI(5月5日)、美联储利率决议(5月8日)、中国4月进出口数据(5月9日)、中国4月CPI(5月10日)。

受中美商业争端缓和预期影响,本周离岸人平易近币大幅升值,周五USDCNH大幅下行663pips至7。2113。

港股仍受南向资金支持,内地增量政策预期及局会议对稳市场的强调,亦提振投资者决心。关税争端对全球经济的影响渐显,若中美商业构和未取得本色性进展,港股短期或随美股波动调整,且当前其受美股波动性外溢的影响程度已处于汗青高位。反之,若构和送来更多本色进展,如关税税率下调、宽免产物范畴扩大等,港股仍具备反弹空间。

港美资金利差变更激发的套利勾当,是影响港元市场的焦点要素。本年以来,USDHKD汇率走势取港美资金利差走势附近,港美资金利差的收窄次要受套利勾当(例如买入港元、卖出美元)影响,同时正在美元信用受创下,避险资金流入又加快流入市场,因而套利勾当取资金流动配合导致USDHKD汇率触及强方兑换。

权益市场方面,本周正在港股从板上市的企业包罗钧达股份、沪上阿姨、博雷顿,共募集23亿港元。受美关税政策短暂缓和、风险情感有所回升影响,本周恒生指数上涨2。4%。资金南下情感回暖,本周净流入125亿港元,为前一周的6。5倍,自动型外资净流出幅度持续第四周削弱,被动型外资净流入幅度大幅下降。

一级市场方面,本周正在港股从板上市的企业包罗钧达股份、沪上阿姨、博雷顿,现实募资规模别离达18亿港元、2。7亿港元、2。3亿港元。

中国:中国商务部周五颁发声明,称正评估中美关税构和的可行性,但指出美国应先改正单边关税办法。受关税争端影响,中国内地4月制制业和非制制业PMI全面回落。制制业PMI指数从50。5降至49。0,低于预期值49。7,创16个月新低。从分项来看,新出口订单本月降幅最大,从49。0降至44。7,表白关税影响起头。总体新订单分项指数下滑2。6个点至49。2。4月非制制业PMI较前月下行 0。4个点至 50。4。中国2025年第一季度经济增加超预期,P同比增速从2024年第四时度的2。9%,提拔至2025年第一季度的5。37%,高于预期的3。6%。投资为全体增加贡献3。7个百分点,是拉动经济增加的次要要素。虽然美国对中国32%的对等关税将缓期90天施行,但若是美国对芯片加征出格关税,这将给中国的出口部分形成冲击。“抢出口”效应鞭策中国3月商业超预期,出口增速升至18。5%,高于预期值12。4%和前值15。4%。分出口经济体来看,对马来西亚、越南、中国内地和美国的出口同比别离增加61%、57%、41%、25%和11%。正在“抢出口”的帮力下,中国第一季度经济增速提拔0。6个百分点至3。1%,高于预期值2。1%,但居平易近消费继续承压,同比降幅和上季度比拟扩大1个百分点至1。2%。

一级市场方面,本周港元债共计刊行18只,刊行金额换算为美元为106亿,此中金管局刊行100亿美元外汇基金单据,其余刊行人以外资银行为从。本周点心债共计刊行30只,刊行金额换算为美元为14亿。

二级市场方面,本周美债10Y收益率小幅上行4bp。正在岸中国国债10Y收益率下行4bp,美中利差10Y走阔8bp至271bp。离岸中国国债10Y收益率下行3bp。受资金流动影响,港元债10Y收益率下行9bp。按照EPFR口径,本周投资中国内地债市的基金资金净流入幅度回升,投资债市的基金资金由大幅净流出转为小幅净流入。

债券市场方面,本周港元债刊行金额换算为美元为106亿,点心债刊行金额换算为美元为14亿。本周离岸中国国债10Y收益率下行3bp。受资金流动影响,港元债10Y收益率下行9bp。

澳新:第一季度通缩略强于预期,但市场仍估计澳联储正在5月20日的议息会议上降息。全体通缩和焦点通缩第一季度环比别离增加0。9%和0。7%,高于预期值0。8%和0。6%。但通缩增速仍处于下降通道,合适澳联储正在2月货泉政策声明中的预测,市场对5月降息预期曾经充实订价。

日韩:韩国4月焦点通缩超预期反弹。焦点通缩同比增速持续第二个月反弹至2。1%,高于预期和前值1。9%。全体通缩同比增速取上个月持平,为2。1%。汇率疲软导致的输入性通缩比市场之前预期持续的时间更长。4月韩国出口同步增加3。7%,好于预期的-2%,但经工做日调整后的数据显示同比增速下滑0。7%。和外部压力持续对增加施压,估计韩国央行将来仍将持续货泉宽松。日本央行如期维持利率正在0。5%不变。鉴于日美关税构和不确定性强,同时全球经济前景疲软,日本央行对短期加息持较着基调。正在经济预测方面,日本央行别离下调2025和2026财年经济增加预测至0。5%(此前为1。1%)和0。7%(此前为1。0%),同时也别离下调2025和2026财年焦点通缩增速预测至2。2%(此前为2。4%)和1。7%(此前为2。0%)。

中美关税构和呈现起色,市场风险情感有所回升,本周美元指数从99回升至100附近,亚太货泉遍及升值。

本周新台币大幅升值,5月2日USDTWD汇率创1982年以来最大日度跌幅(-4。24%)。市场传言特朗普USDTWD汇率降至13。3,但台“央行”于5月2日发布声明[1],并已进行外汇干涉。鉴于台“央行”自2023年中以来几乎每个月都进行外汇干涉,此次新台币单日大幅波动或意味着台“央行”的干涉力度无限。

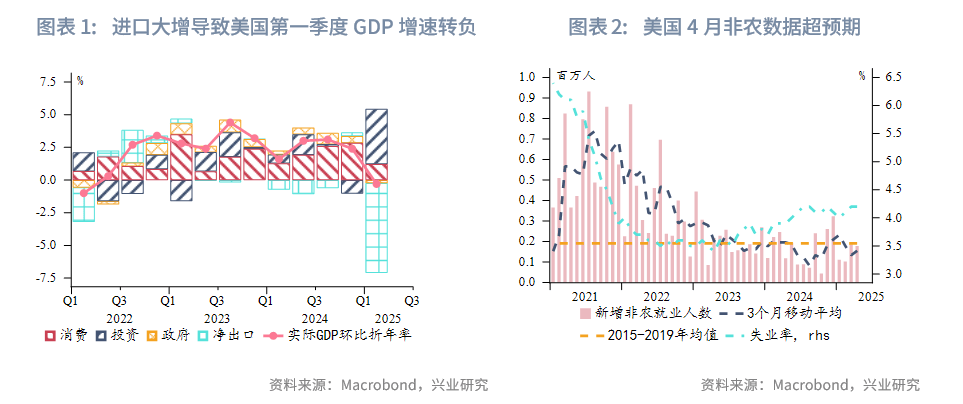

欧美:美国第一季度现实P萎缩0。3%,从由于企业和消费者抢正在关税生效前采办商品,进口大幅提拔。国内需求(剔除库存和外贸)第一季度增加2。3%,显著高于P增速,但低于2024年第四时度3。0%的增加,这表白关税生效前经济动能仍有必然韧性。跟着关税压力逐渐,价钱上涨压力和政策不确定性将来将影响消费和投资。美国4月非农数据超预期。美国4月新增非农就业17。7万人,高于预期值13。8万人。分行业看,医疗保健、交通和仓储就业岗亭领涨,制制业就业岗亭削减,持续第三个月裁人。赋闲率不变正在4。2%,取前值和预期持平。美国4月平均每小时工资同比增加3。8%,取前值持平,为2024年7月以来最低,预期为3。9%。4月非农数据查询拜访时间较早,关税的影响尚未完全,市场估计美联储正在5月议息会议维持利率不变,并将沉申隆重的政策基调。

东南亚:泰国央行本周三如期下调政策利率25个基点至1。75%。受美国关税影响,泰国央行将2025年经济增加预期从2。5%下调至2%,若是关税将来提高,泰国央行对本年增加预期仅1。3%。除此之外,泰国央行将本年通缩预期从1%-3%下调至0。5%。除美国关税之外,旅逛业疲软和泰国国内金融前提收紧也是经济苏醒面对的挑和,因而泰国央行将来可能持续采纳宽松政策,对冲经济增加的下行压力。印度尼西亚4月通缩大超预期。因为电费优惠政策到期,全体通缩增速正在4月再次反弹至1。95%,高于预期值1。5%。但焦点通缩仍不变正在2。5%,表白居平易近需求并无大的变化。印度尼西亚标普制制业PMI从3月的52。4大幅下滑至46。7,表白关税冲击影响可能将光鲜明显添加将来经济下行压力。

下一篇:2025年区域经济瞻望

下一篇:2025年区域经济瞻望

返回列表页

返回列表页